Гений места: как связать данные о локации с форматом, меню и ценовым сегментом заведения

Разбираем, как связать данные о локации с форматом, меню, ценовым сегментом и организацией пространства заведения. Четыре последовательных среза анализа помогают настроить концепцию под спрос конкретного адреса.

20 минут

Коротко

У каждой локации есть свой «гений места» — набор условий, который определяет, какой формат заведения она способна поддержать.

Выбор площадки, как правило, ограничен рынком аренды.

Но формат, меню, ценовой сегмент и организация пространства — управляемые параметры, которые можно настроить под спрос конкретного адреса. Четыре последовательных среза данных (геоаналитика, сегментация аудитории, структура чека, конкурентная карта сценариев) связывают среду с этими решениями.

Статья показывает, как это работает, на примерах из проектов Paper Planes для сегмента HoReCa.

Решение о формате заведения — одно из самых дорогих в ресторанном бизнесе. Формат, меню, ценовой сегмент, планировка зала фиксируются в ремонте, оборудовании и условиях аренды. Перестроить концепцию можно, но каждая итерация может стоить до нескольких месяцев и нескольких миллионов рублей.

В нашей практике мы регулярно сталкиваемся с ситуациями, в которых эти решения принимаются без опоры на данные о спросе конкретной локации. Основатель выбирает концепцию по собственным предпочтениям. Предприниматель считает конкурентов в радиусе километра и принимает отсутствие заведений за свободную нишу — хотя оно может означать, что локация не поддерживает этот формат. Сеть с работающим форматом открывает вторую точку в сильной локации, не проверяя, совпадает ли профиль местного спроса с её предложением.

Кейс: ресторанная группа — перенос формата файн-дайнинга

Разрабатывая стратегию развития для одной из ресторанных групп, мы столкнулись с характерной ситуацией.

Компания перенесла свой успешный формат файн-дайнинга в локацию с высоким потенциалом: район с плотным трафиком и платежеспособной аудиторией.На уровне стандартной аналитики все указывало на успех. Однако и дневной, и вечерний трафик в этой локации оказался преобладающе деловым: люди приходили на обед, ланч и деловые встречи. Формат событийного ресторана этим потребностям не соответствовал, и заполняемость оказалась низкой. Формат и локация по отдельности были сильными, но несовместимыми друг с другом.

При этом выбор самой площадки, как правило, ограничен рынком аренды: оператор работает не со всем рынком, а с конкретным пулом доступных помещений. Анализ трафика и конкурентного окружения помогает оценить площадку, но не отвечает на следующий вопрос: как под спрос, который генерирует эта площадка, настроить управляемые параметры — формат, меню, ценовой сегмент, организацию пространства, механику лояльности.

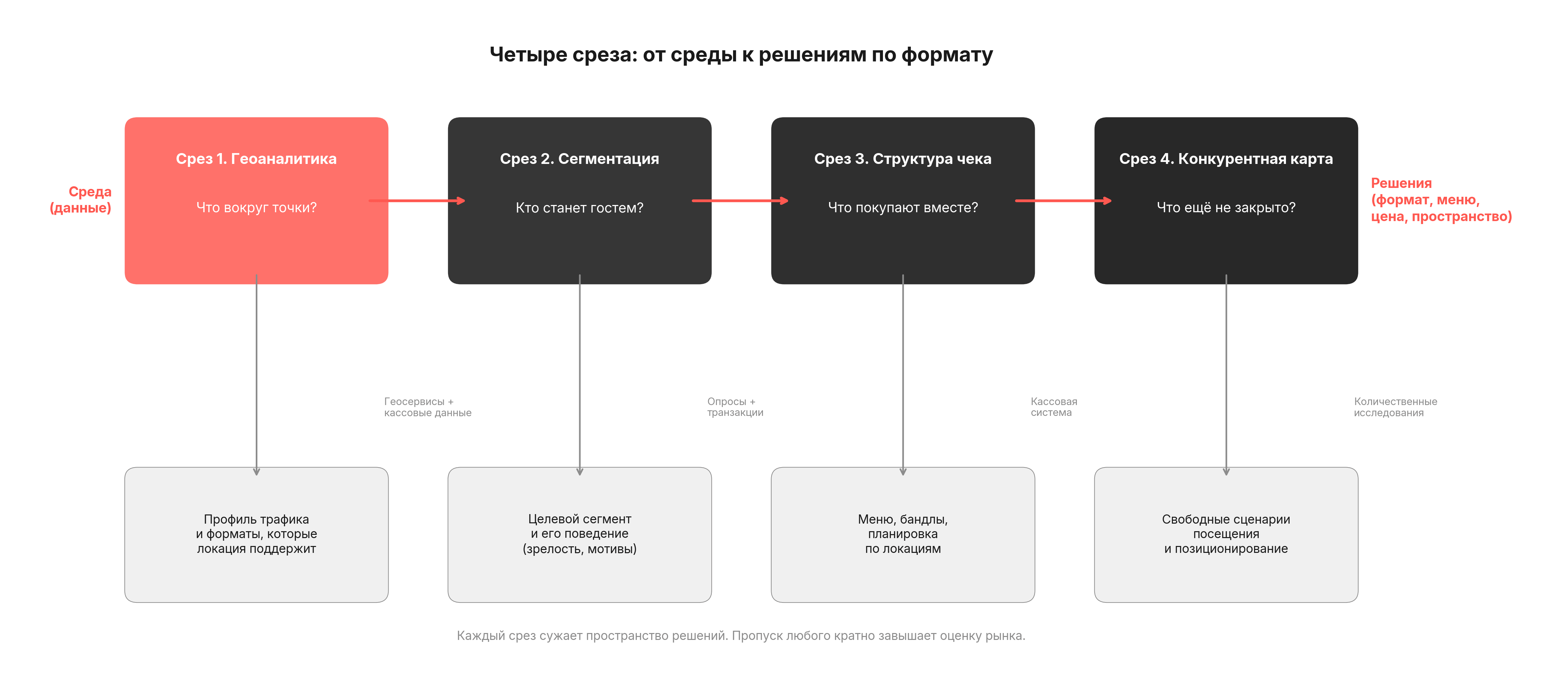

Статья написана с опорой на опыт более двадцати проектов для HoReCa за последние пять лет: сети пекарен, ресторанные группы, международные кафе-бренды, сети быстрого питания. В работе с этими клиентами мы используем четыре последовательных среза анализа. Каждый отвечает на конкретный вопрос и сужает пространство решений:

Геоаналитика — какие объекты вокруг точки и как состав окружения связан с выручкой, средним чеком, трафиком. Позволяет оценить, какой формат локация способна поддержать, ещё до открытия.

Сегментация аудитории — кто приходит в заведение, чем различаются группы гостей по поведению и мотивам. Позволяет определить целевой сегмент и адаптировать предложение под него.

Структура чека — что и в каких комбинациях покупают. Позволяет настроить меню, ценовой сегмент и формат обслуживания под реальные паттерны потребления.

Карта конкурентных сценариев — какие сценарии посещения уже заняты конкурентами, а какие остаются свободными. Позволяет найти позиционирование, не занятое в конкретной локации.

Срезы опираются на разные источники: геоаналитика и сегментация связывают внешние данные (геосервисы, опросы) с внутренними (кассовые системы), структура чека работает на транзакционных данных, конкурентная карта — на количественных исследованиях. Отдельно каждый срез даёт наблюдение, вместе — основание для конкретных решений по формату.

1. Геоаналитика: состав окружения предсказывает выручку точки до её открытия

Объекты вокруг точки формируют профиль проходящего потока: кто проходит мимо, с каким запросом, в какое время суток. Оператор обычно оценивает локацию по трафику и видимости, но одна и та же проходимость генерирует разный спрос в зависимости от того, что рядом: бизнес-центр, продуктовый рынок или жильё бизнес-класса. Если связать состав окружения с кассовыми данными существующих точек, потенциал площадки можно оценить количественно — до подписания договора аренды.

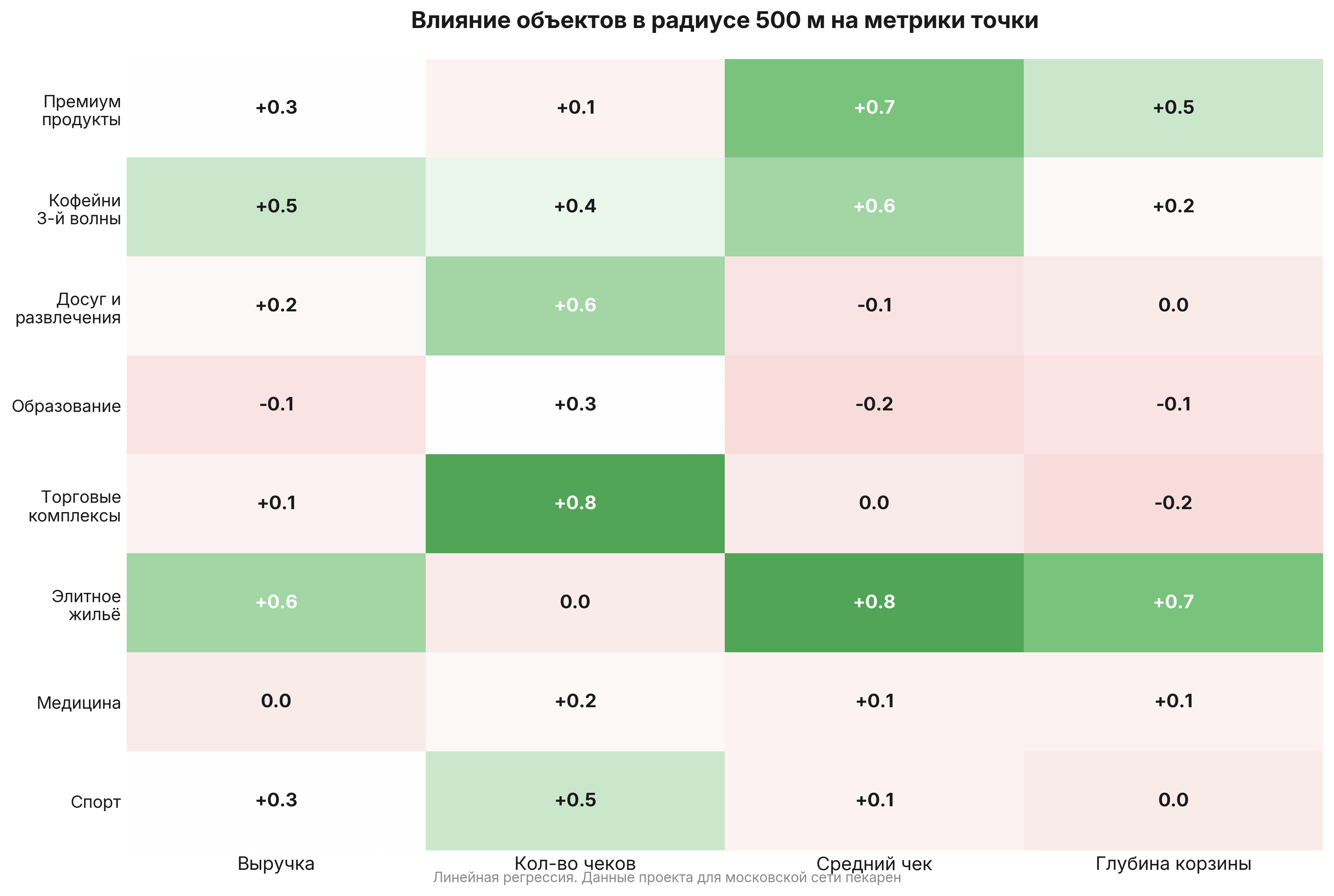

Кейс: сеть пекарен — регрессия по инфраструктуре

Для сети из 12 точек (выручка порядка 550 млн руб.) мы построили линейную регрессию. Предикторы — типы объектов в радиусе 500 метров: продуктовые магазины премиального сегмента, фитнес-клубы, торговые комплексы, жильё бизнес-класса, кофейни, медицинские учреждения.

Премиальные продуктовые магазины рядом с точкой коррелируют с ростом среднего чека. Торговые комплексы связаны с увеличением количества чеков, но не среднего чека. Элитное жильё — с ростом и среднего чека, и глубины корзины, но не трафика. Медицина и образование дают нейтральный эффект.

На основе этих данных сеть получила рекомендации по форматированию точек: рядом с бизнес-центрами — акцент на повторные покупки (быстрые наборы, кофе для совещаний), в жилых кварталах бизнес-класса — витрина выпечки с акцентом на выходные.

Тот же подход работает в других масштабах. Для международной сети кафе-пекарен геоаналитика помогла определить набор сценариев, которые каждый формат точки способен закрыть.

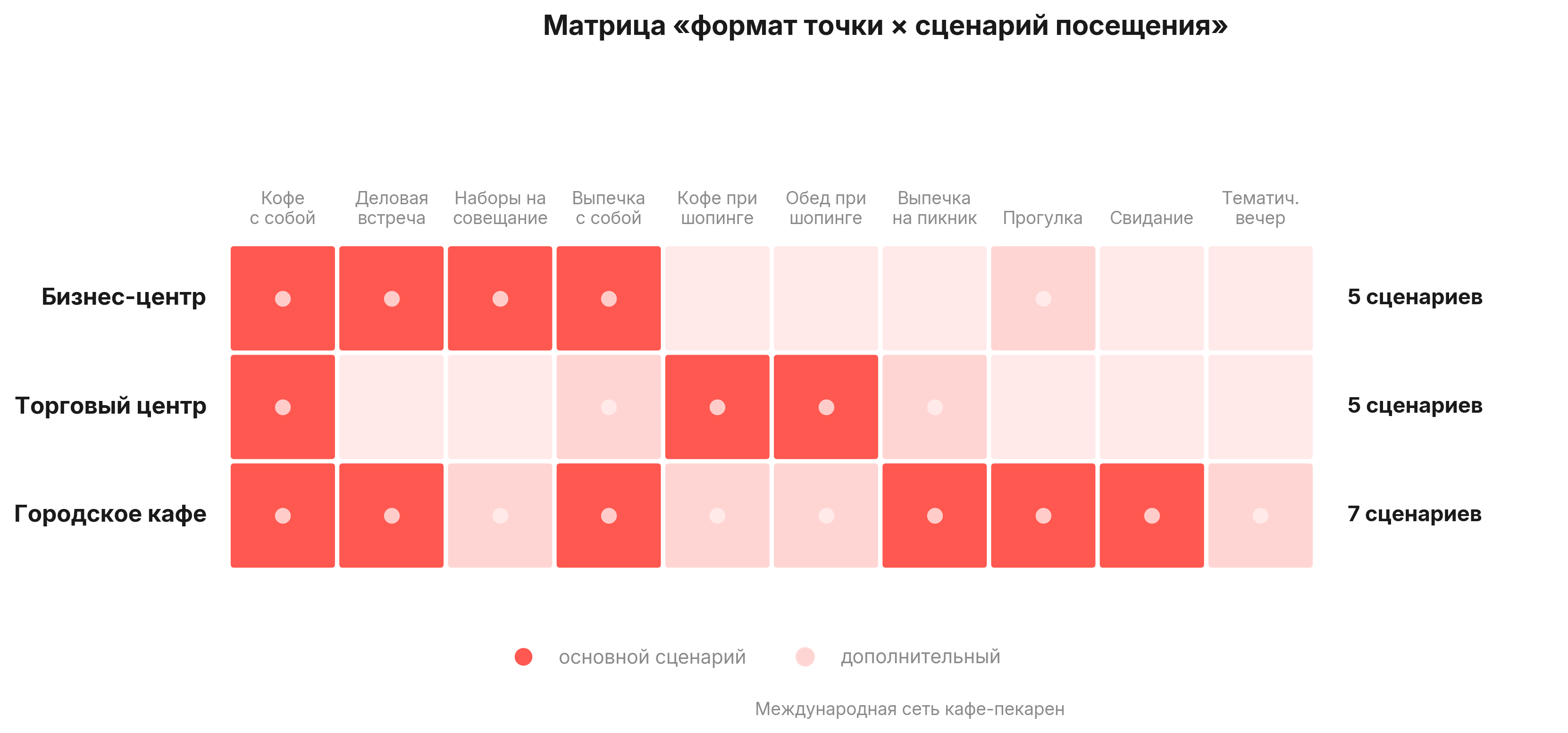

Кейс: международная сеть кафе-пекарен — матрица «формат × сценарий»

У сети три формата точек: в бизнес-центрах, в торговых центрах и городские кафе.

Мы построили матрицу «формат точки × 11 сценариев посещения».

точка в бизнес-центре закрывает 5 сценариев (забежать за кофе, обсудить дела, наборы на совещание, обед, выпечка с собой);

точка в торговом центре — 6 (те же плюс кофе-брейк при шопинге);

городское кафе — 7 (те же плюс прогулки и свидания).

Набор сценариев зависит от состава проходящего потока — формат подстраивается под него.

А если данных о собственных точках ещё нет — например, при выходе на новый рынок? В таких случаях мы строим геоаналитику на данных агрегаторов.

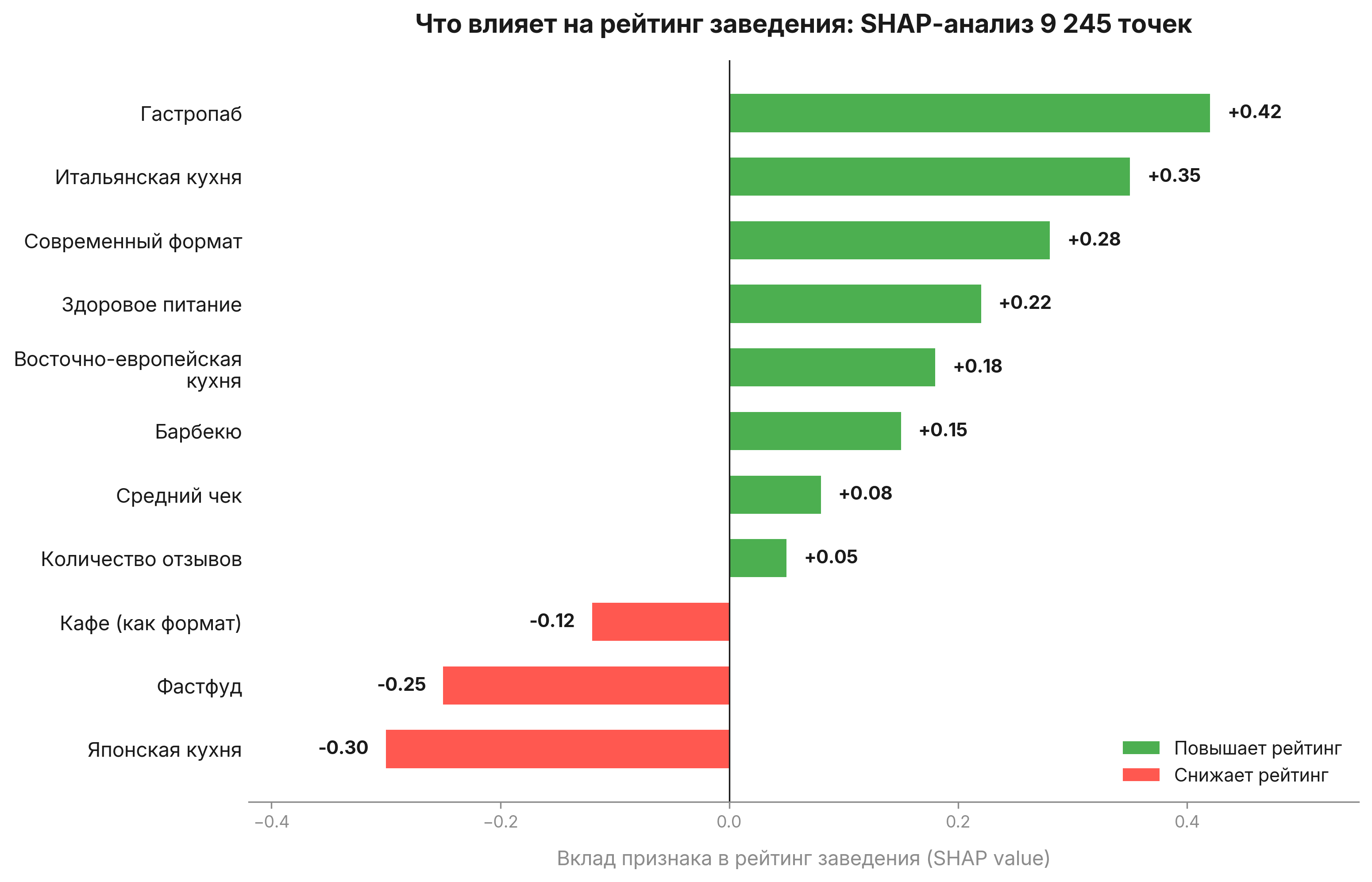

Кейс: анализ 9 245 заведений — SHAP-модель

В рамках проекта для сетевого ресторана мы построили модель по данным 9 245 заведений (источник — агрегаторы отзывов).

Модель показывает, какие комбинации формата и кухни сейчас востребованы в городе: какие признаки (формат, тип кухни, ценовой сегмент) ассоциируются с более высокими оценками и трафиком.

На момент анализа гастропабы, итальянская кухня и современные форматы получали более высокие оценки.

Формат «кафе» как таковой, фастфуд и японская кухня — более низкие.

Такой анализ не даёт готового ответа о концепции, но позволяет на ранней стадии оценить, насколько тот или иной формат соответствует текущему спросу в конкретном городе, и отсечь заведомо слабые комбинации до вложения в остальные срезы.

Геоаналитика сужает пространство выбора до форматов, которые локация способна поддержать. Но состав окружения ничего не говорит о том, кто именно из проходящего потока станет гостем и что определяет его выбор.

От стратегии к структуре:

методологии и кейсы построения маркетинга от Paper Planes

Скачайте Кейсбук Paper Planes — практическое руководство по системному маркетингу и росту бизнеса

2. Сегментация: опросные и кассовые данные вместе показывают, под какой сегмент настраивать формат

Геоаналитика показала, что окружает точку. Следующий вопрос: кто из этого окружения станет гостем и почему.

На вопрос «кто ваша целевая аудитория» владельцы заведений отвечают: «обеспеченные москвичи», «творческая богема 30+», «молодые семьи с детьми». Такое описание позволяет принимать решения, но «обеспеченные москвичи» приходят и за быстрым ланчем, и за событийным ужином — а это два разных формата, два разных меню, два разных требования к пространству. Сегментация по образу жизни описывает, кто эти люди, но не объясняет, что определяет их покупку в конкретной категории.

При разработке стратегии для сети премиальных пекарен этот разрыв стал ключевым: сегментация по платёжеспособности и образу жизни систематически искажала картину спроса.

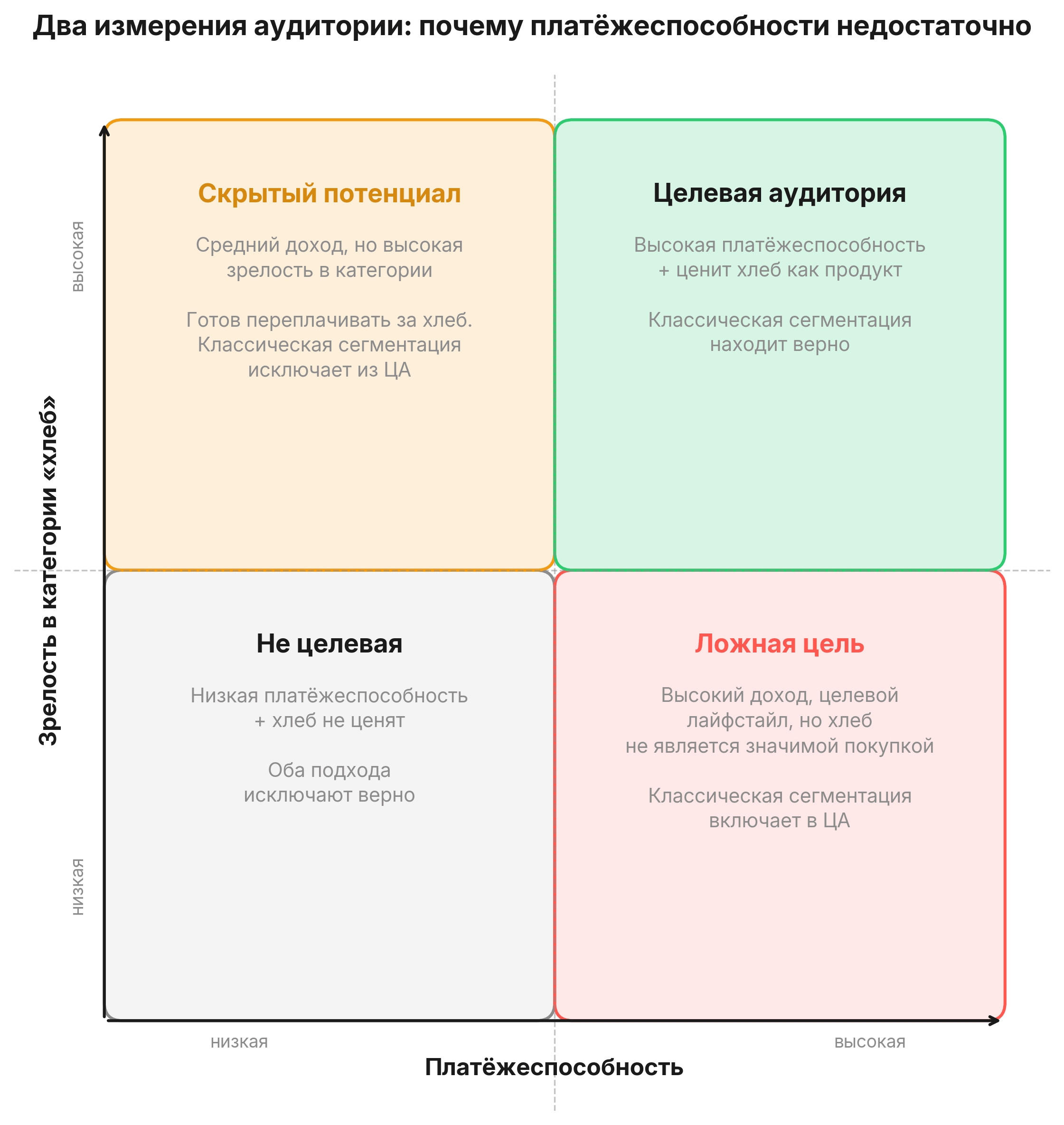

Кейс: сеть пекарен — зрелость в категории как скрытое измерение

Анализ 450 анкет (230 клиентов и 220 неклиентов) и транзакционных данных выявил три сегмента: текущие покупатели (25 тыс.), знающие бренд (210 тыс.) и широкий рынок (607 тыс.).

У каждого — свои предпочтения по формату: текущие покупатели тяготеют к пекарням на рынках (40%) и рядом с домом (49%), знающие бренд — к кафе-пекарням (41%), широкий рынок — к рынкам (54%).

Но ключевое открытие оказалось в другом измерении. Опрос выявил пять уровней зрелости потребителей в категории «хлеб» — от уровня 0 (8%, хлеб как дополнение к блюду) до уровня 4 (15%, хлеб как гастрономическая ценность, предпочитают формат ресторана-пекарни).

Основная группа — уровень 3 (37%): хлеб как основа рациона, 42% покупают несколько раз в неделю.

Зрелость в категории оказалась предиктором готовности платить, который работает независимо от платёжеспособности.

Человек со средним доходом, но высокой зрелостью по отношению к хлебу, готов отдавать за него бо́льшую долю продуктовой корзины — он различает качество, ценит свежесть и состав.

И наоборот: платёжеспособный клиент с целевым лайфстайлом, но низкой зрелостью в категории, в премиальную пекарню не придёт — хлеб для него не является значимой покупкой.

Без этого измерения сегментация давала бы два типа ошибок: включала бы в целевую аудиторию людей, которые не придут (высокий доход, но хлеб не ценят), и исключала бы тех, кто готов платить (средний доход, но высокая зрелость в категории).

Рекомендации по форматам точек и ассортименту готовились с учётом обоих измерений.

Для аудитории с высокой зрелостью в категории — дегустационные зоны, навигация по сортам муки и методам выпечки, сезонные линейки с акцентом на ремесленное производство.

Для точек в локациях со смешанной аудиторией — понятные входные позиции (сэндвичи, кофе с выпечкой), которые работают как первый контакт и постепенно вовлекают в категорию.

В проекте для кофейной сети тот же срез дал другой результат и показал, почему опросные и транзакционные данные нужно объединять.

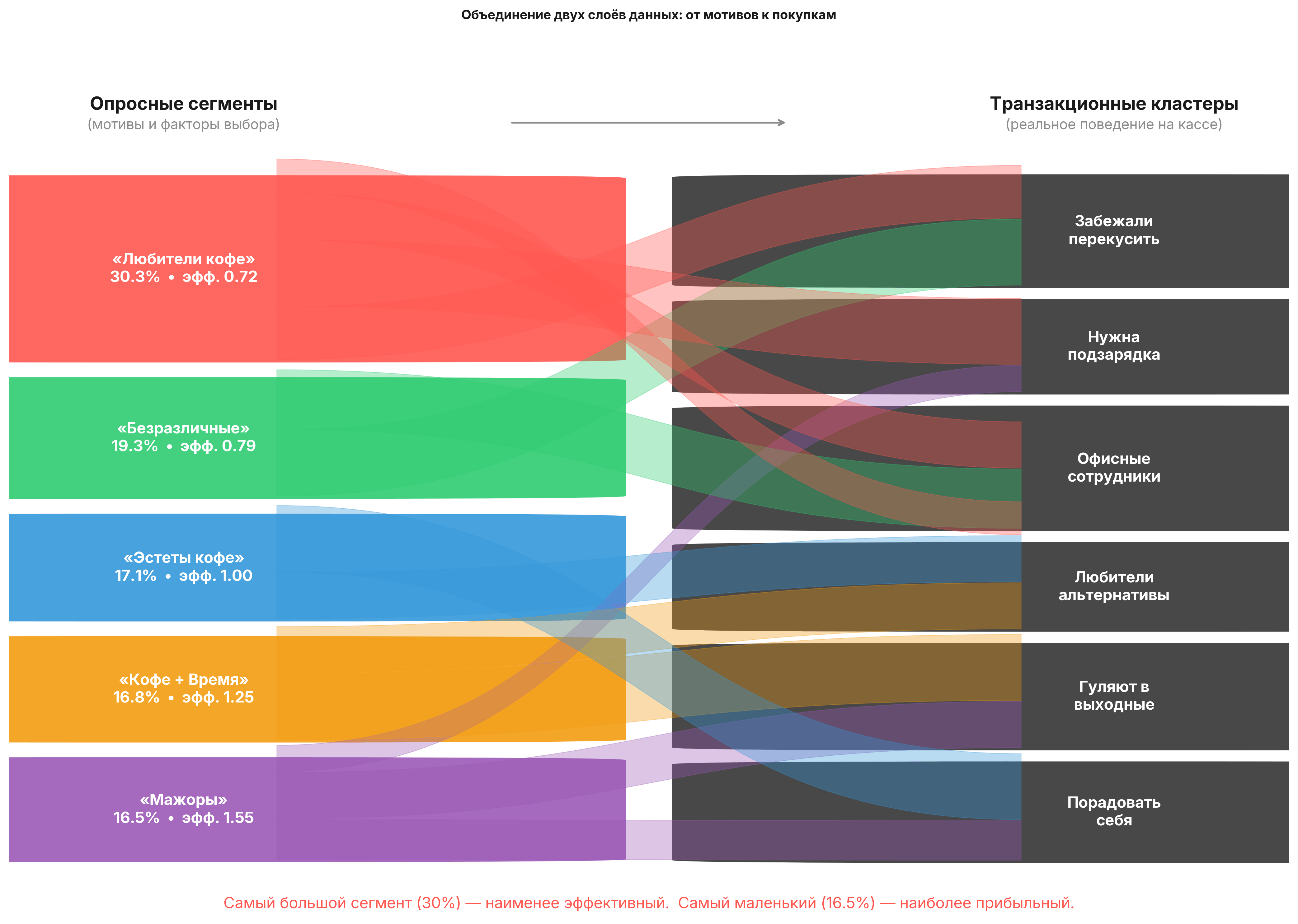

Кейс: кофейная сеть — двуслойная сегментация (опрос + кассовые данные)

Опрос выявил пять поведенческих паттернов по факторам выбора: от «Любителей кофе» (30% аудитории) до «Мажоров» (16.5%, молодые люди 18–24, посещают кофейню несколько раз в день).

Параллельно кластеризация транзакционных данных из кассовой системы дала шесть групп по составу заказов и времени визитов: «забежали перекусить», «офисные сотрудники», «гуляют в выходные» и другие.

Для каждого сегмента мы рассчитали удельную экономическую эффективность — отношение доли сегмента в выручке к его доле в аудитории.

Значение выше единицы означает, что сегмент приносит непропорционально больше относительно своего размера.

Ниже единицы — что сегмент недопокупает.

Ключевое — в объединении этих двух источников. Опрос показывает мотивы и факторы выбора, транзакции — реальное поведение на кассе.

По отдельности каждый источник даёт неполную картину: опрос не видит, что человек покупает, а касса не знает, зачем он пришёл. При наложении одного на другое через Sankey-диаграмму стало видно, какие опросные сегменты соответствуют каким транзакционным кластерам — и где они расходятся.

Результат оказался контринтуитивным. Самый большой сегмент — «Любители кофе» (30%) — показал наименьшую удельную эффективность (0.72).

Самый маленький — «Мажоры» (16.5%) — наибольшую (1.55).

Без объединения двух источников данных сеть оптимизировала бы предложение под массовый сегмент, который приносит наименьшую отдачу.

На основе этой сегментации были спроектированы три формата зонтичного бренда: ресторанный формат с посадкой (для сегментов, которые приходят провести время), компактный формат навынос (для ежедневных утренних покупок) и экспресс-точки (для тех, кому важна только скорость).

Каждый формат обслуживает конкретные поведенческие кластеры, а не абстрактную «целевую аудиторию». Ценовая стратегия тоже различалась: для сегментов с высокой вовлечённостью — повышение цены после коммуникации ценности, для прагматичных — без повышения, акцент на удобство.

Два среза — география и сегменты — показывают, какой трафик проходит мимо точки и кто из него готов стать гостем. Следующий вопрос — что эти люди реально покупают и как это влияет на пространство.

Получите бесплатно шаблон управленческого дашборда для анализа финансовых показателей сети ресторанов

Скачайте макет управленческого дашборда для ресторанного бизнеса

3. Структура чека: кассовые данные по локациям определяют меню, бандлы и планировку каждой точки

Мы знаем, какой трафик генерирует окружение и кто из него становится гостем. Следующий вопрос: что эти гости реально покупают вместе? Заявленные предпочтения и фактическое поведение на кассе совпадают не всегда. Кассовые данные показывают реальную структуру спроса — по точкам, по дням недели, по составу компании за столом.

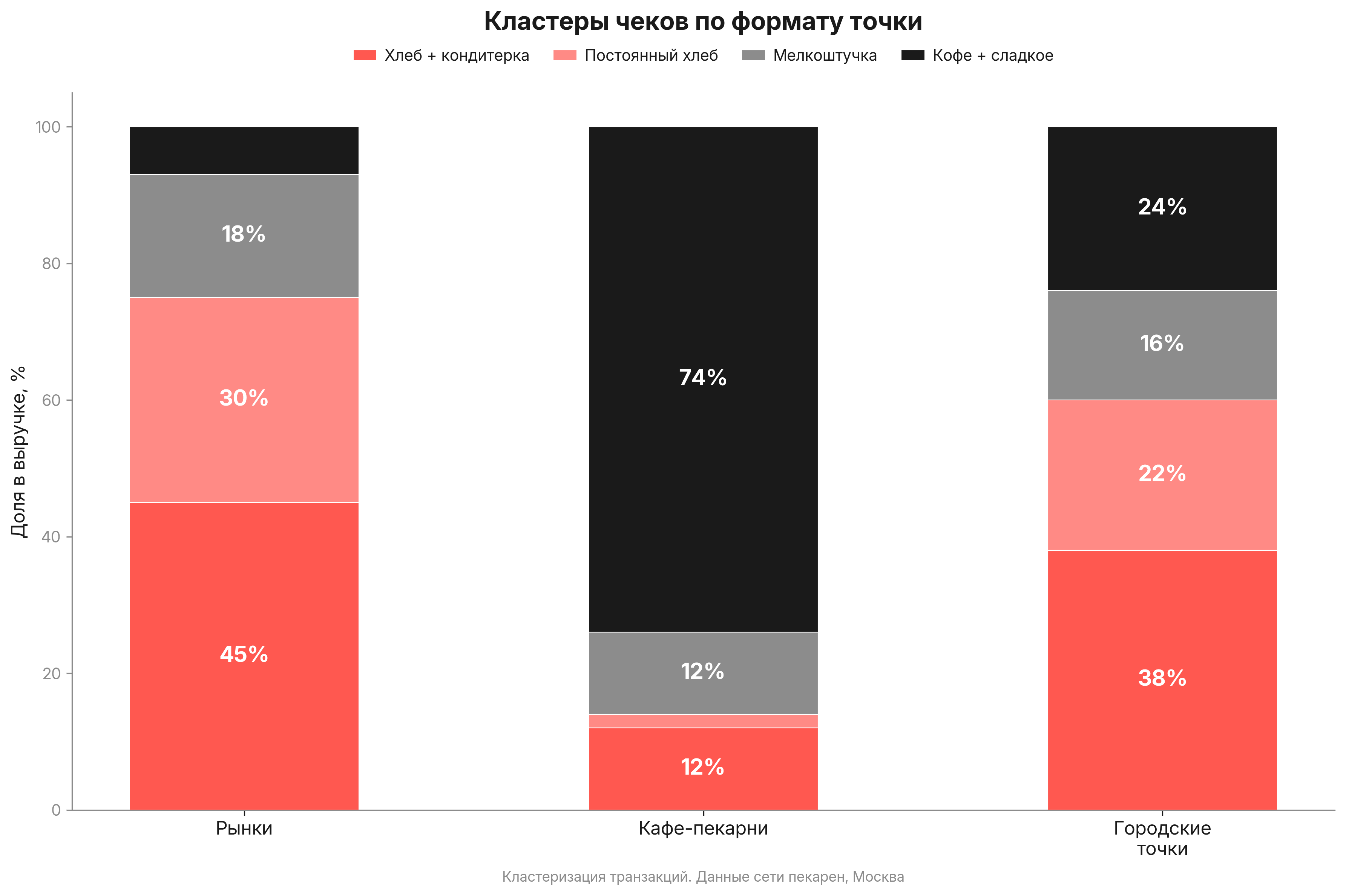

Кейс: сеть пекарен — четыре типа чеков

Попарный анализ связности чеков выявил закономерности, которые не считываются из общей структуры выручки.

Например, определённые виды рыбы и оладьи оказались в одном чеке в 32% случаев — сопоставимо с парой «выпечка + кофе» (33%).

Без этого анализа рыбная витрина и кондитерская зона проектировались бы как независимые, хотя в реальных чеках они связаны.

Такие связки влияют на конкретные решения: навигацию внутри точки, расположение витрин относительно друг друга, состав готовых наборов.

Эти данные изменили планировку трёх форматов точек: в каждом — своя логика расположения зон, основанная на том, что именно покупают вместе в этой локации.

Состав корзины различается и между точками одной сети. При одном меню и одном бренде покупатели в разных районах собирают разные корзины, и от этого зависит, какие наборы, кросс-продажи и ценовые механики будут работать в каждой точке.

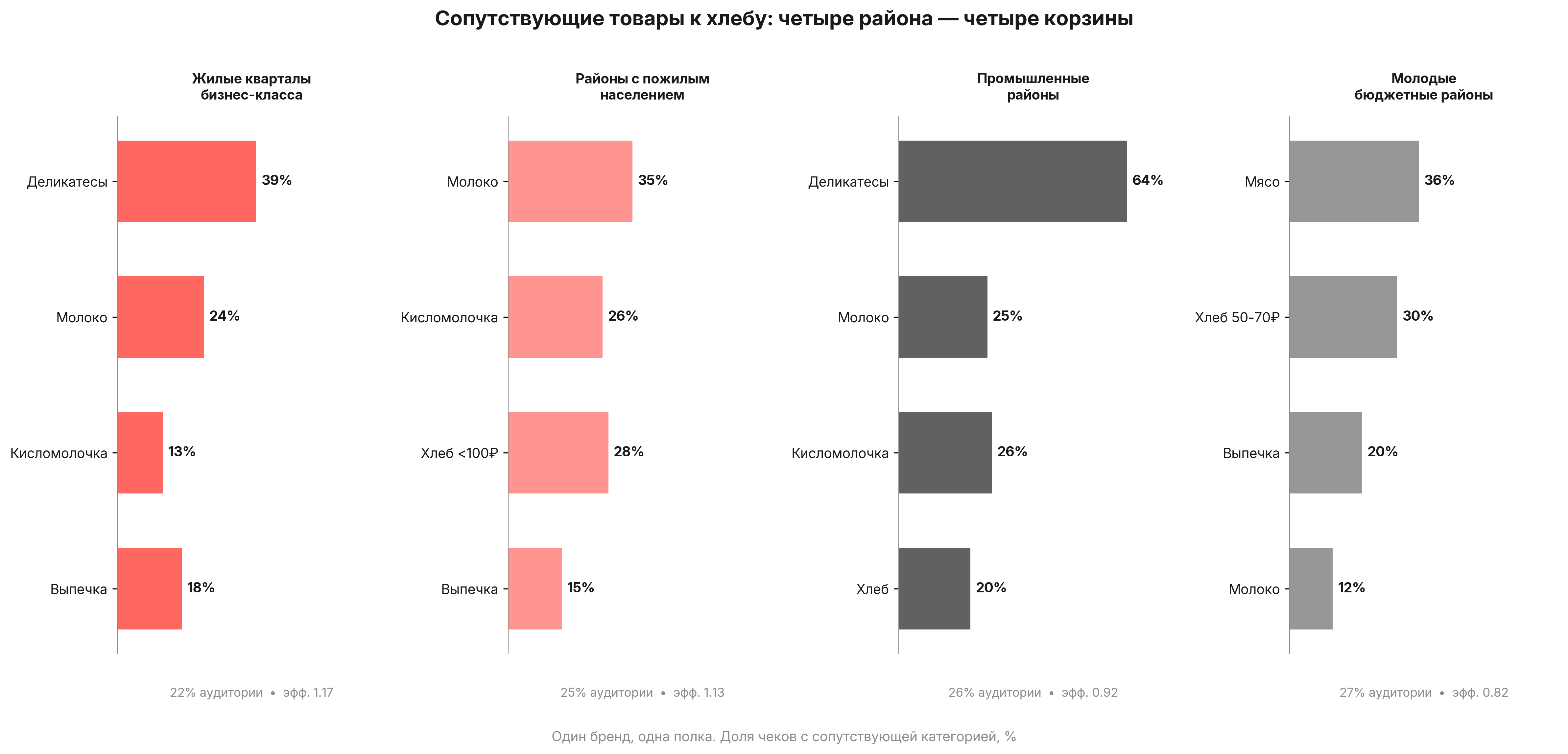

Кейс: региональная сеть — разная корзина по районам при одном ассортименте

Работая с региональной сетью, мы проанализировали структуру чеков по точкам и обнаружили четыре устойчивых паттерна, привязанных к локации.

В точках рядом с жилыми кварталами бизнес-класса сопутствующие категории формировали корзину «гастрономия к столу»: деликатесы (39% чеков), молочная продукция, выпечка.

Вблизи промзоны корзина выглядела иначе — деликатесы присутствовали уже в 64% чеков, но в другой роли: рабочие собирали перекус из готовых продуктов.

В районах с пожилым населением доминировали бюджетные позиции и кисломолочка.

В районах с молодой мужской аудиторией — мясная гастрономия.

Один бренд, один ассортимент — но четыре разных корзины в зависимости от того, кто живёт и работает рядом с точкой.

Район определял не только что покупают, но и зачем: гастрономия к ужину, перекус на работе, ежедневный базовый набор.

На основе этих данных для каждого кластера точек были спроектированы разные бандлы по времени суток, разная кросс-продажная матрица и разная выкладка.

Для точек с преобладанием бюджетной аудитории был разработан экспресс-формат с сокращённым ассортиментом. Глубина чека по сети выросла с 2.58 до 2.82 позиций.

На этом этапе мы понимаем окружение точки, профиль аудитории и структуру покупки. Остаётся последний вопрос: какая часть этого спроса ещё не обслуживается конкурентами.

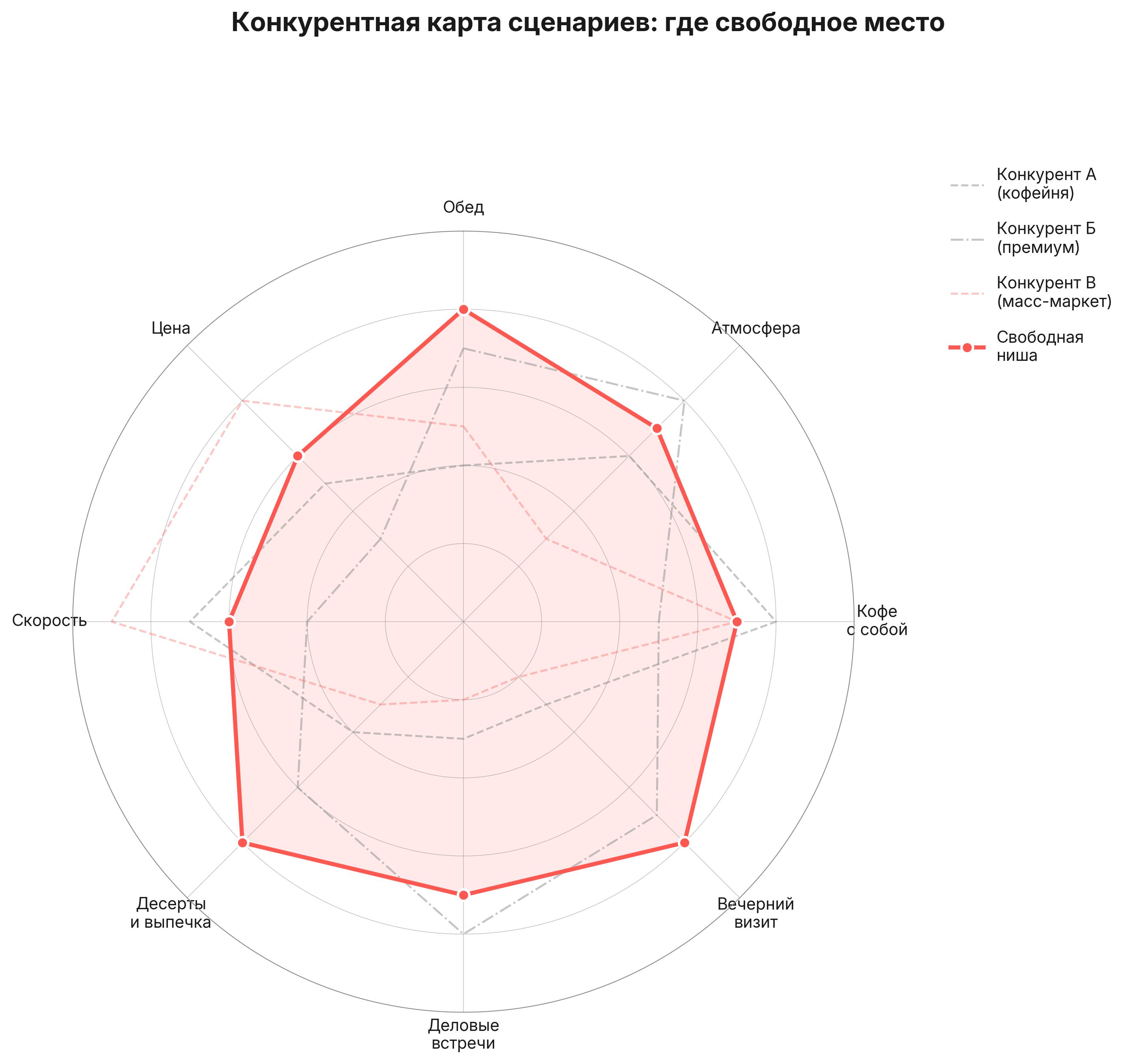

4. Конкурентная карта: наложение спроса на предложение выявляет свободные сценарии посещения

Первые три среза отвечают на вопросы «где», «кто» и «что покупают». Четвёртый — «что из этого ещё не закрыто». Подсчёт заведений в радиусе километра показывает плотность предложения, но не показывает, какие мотивы посещения есть в структуре спроса и при этом не обслуживаются конкурентами. Именно свободные мотивы определяют направление позиционирования.

Конкурентная карта в нашем подходе строится по сценариям посещения, а не по форматам — и в разрезе сегментов. Один и тот же конкурент может закрывать мотив «быстрый перекус» для одного сегмента и не существовать для другого.

Кейс: международная сеть кафе-пекарен — «белое пятно» на карте мотивов

Разрабатывая стратегию выхода на рынок для международной сети кафе-пекарен, мы составили карту мотивов посещения по восьми конкурентам в радиусе локации.

Каждый из них занимал понятную позицию: кто-то закрывал «быстрый кофе навынос», кто-то — «посидеть с ноутбуком», кто-то — «обед в среднем сегменте». Но сценарий «пообедать и заодно взять кофе с собой» — комбинация двух мотивов в одном визите — не закрывался никем. По отдельности обед и кофе навынос были представлены, но их пересечение оставалось пустым. Ниша выглядела очевидной постфактум, но была невидима при стандартном анализе по форматам: кофейни не ассоциировались с обедом, обеденные заведения не предлагали качественный кофе навынос. Именно этот сценарий стал основой позиционирования сети на новом для себя рынке.

Другой проект показал иную ситуацию: свободных ниш в привычном смысле не было. Мотивы посещения распределялись равномерно, и задача состояла не в поиске пустого места, а в понимании, как рынок воспринимает каждый бренд в портфеле.

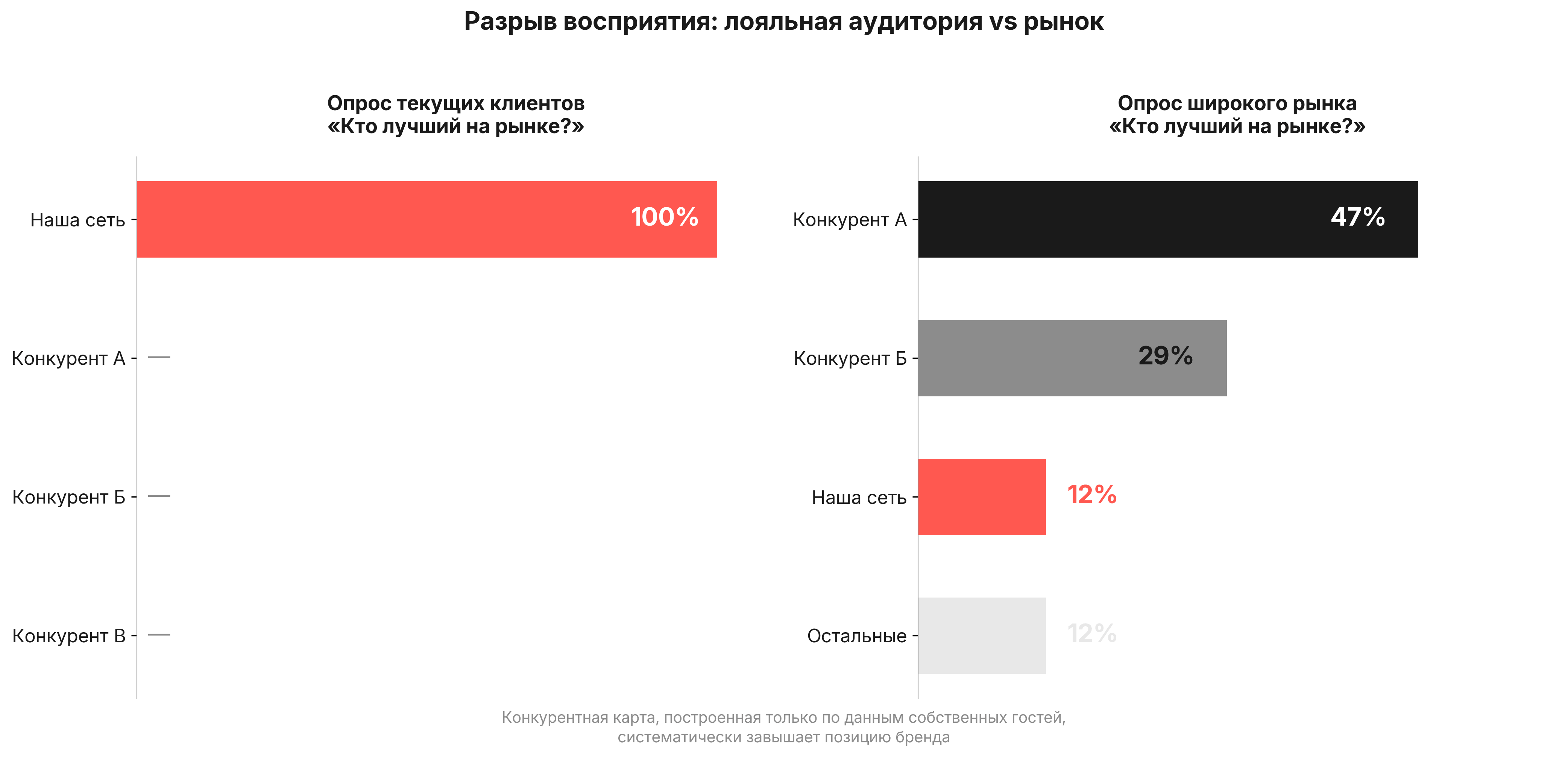

Кейс: ресторанная группа — искажённая картина конкурентного поля

Исследуя конкурентное поле для ресторанной группы, мы провели два параллельных опроса: среди текущих клиентов сети и среди широкого рынка. Мотивы посещения распределялись равномерно (от «насладиться приёмом пищи» до «делового обеда», разброс 4–8%), доминирующего сценария не было.

Но ключевым оказался разрыв в восприятии бренда. Текущие клиенты оценивали свою сеть как лучшую на рынке — 100% в опросе. Широкий рынок давал другую картину: лучшим называли конкурента А (47%), конкурента Б (29%).

Сеть нашего клиента не попадала в тройку. Лояльная аудитория создавала иллюзию сильной рыночной позиции, которой за пределами собственной клиентской базы не существовало. Без внешнего опроса группа продолжала бы оптимизировать предложение под сценарии текущих гостей, тогда как для привлечения широкого рынка требовались другие акценты: иной формат подачи, другая ценовая коммуникация и позиционирование на тех сценариях, где конкуренты А и Б были слабы.

Исследуя конкурентное поле для ресторанной группы, мы провели два параллельных опроса: среди текущих клиентов сети и среди широкого рынка. Мотивы посещения распределялись равномерно (от «насладиться приёмом пищи» до «делового обеда», разброс 4-8%), доминирующего сценария не было.

Но ключевым оказался разрыв в восприятии бренда. Текущие клиенты оценивали свою сеть как лучшую на рынке — 100% в опросе. Широкий рынок давал другую картину: лучшим называли конкурента А (47%), конкурента Б (29%). Сеть нашего клиента не попадала в тройку. Лояльная аудитория создавала иллюзию сильной рыночной позиции, которой за пределами собственной клиентской базы не существовало. Без внешнего опроса группа продолжала бы оптимизировать предложение под сценарии текущих гостей, тогда как для привлечения широкого рынка требовались другие акценты: иной формат подачи, другая ценовая коммуникация и позиционирование на тех сценариях, где конкуренты А и Б были слабы.

Каскад спецификации: почему срезы работают только в связке

Каждый срез сужает картину спроса. Геоаналитика показывает трафик. Сегментация определяет, кто из него станет гостем. Структура чека фиксирует реальные покупки. Конкурентная карта выявляет свободные сценарии.

По отдельности каждый срез использует стандартные методы: регрессию, кластеризацию, корзинный анализ, количественные опросы. Ценность в том, что выход одного становится входом для следующего. Без этой связки каждый срез порождает решения со слепыми зонами:

Какие срезы использованы

Слепая зона

К чему приводит

Только геоаналитика (срез 1)

Кто из трафика станет гостем

Формат проектируется под «среднего прохожего», а реальная аудитория состоит из сегментов с разными запросами

Гео + сегменты (срезы 1–2)

Что гости реально покупают вместе

Меню и пространство строятся на декларируемых предпочтениях, а фактическая корзина на кассе выглядит иначе

Гео + сегменты + чеки (срезы 1–3)

Какие сценарии уже обслуживаются конкурентами

Заведение конкурирует лоб в лоб вместо того, чтобы занять свободный сценарий

На практике эффект накапливается: каждый пропущенный срез кратно завышает оценку адресуемого рынка. Покажем на условном примере.

Допустим, оператор выбрал площадку. В зоне охвата (те, кто живёт, работает рядом или готов доехать) — порядка 80 тыс. человек.

Срез 1 — геоаналитика. Из 80 тыс. с целевым доходом и профилем потребления, который соответствует категории, — около 45 тыс. Состав окружения (бизнес-центры, жильё, торговые комплексы) позволяет определить, какой профиль трафика генерирует локация и какие форматы она способна поддержать. Без этого фильтра оператор работает со всеми 80 тыс. — включая тех, кто по доходу или образу жизни не является целевой аудиторией.

Срез 2 — сегментация. Из 45 тыс. целевые сценарии посещения и зрелость в категории сужают аудиторию до тех, кто реально соответствует формату, — порядка 18 тыс. Без этого фильтра оценка завышена в 2.5 раза: оператор считает «всех платёжеспособных в радиусе» своей аудиторией.

Срез 3 — конкурентная карта. Из 18 тыс. потенциальных гостей часть уже обслуживается конкурентами. После наложения карты сценариев остаются те, чьи мотивы посещения не закрыты. В нашем примере это порядка 12 тыс. человек. Без этого фильтра оценка завышена в 1.5 раза — оператор видит спрос, но не видит, что часть его уже обслужена.

Разница между зоной охвата и адресуемой аудиторией — почти в семь раз: с 80 тыс. до 12 тыс. Формат, меню и ценовой сегмент, спроектированные под «всех в радиусе», и те же решения, спроектированные под 12 тыс. людей с конкретными мотивами и незакрытыми сценариями, — это два разных заведения.

Итог

Четыре среза решают одну задачу: связать данные о среде с решениями, на которые оператор может повлиять. В связке они дают то, чего анализ трафика или подсчет конкурентов дать не может: ответы на вопросы «какой формат», «какое меню», «какой ценовой сегмент» и «какая механика лояльности» — для конкретной площадки, до вложения денег.

Для действующей сети с кассовыми данными отправной точкой может быть третий срез: анализ структуры чеков по точкам покажет, где корзина уже различается по локациям, и даст основание для дифференциации бандлов, выкладки и ценовой механики. Для нового заведения без транзакционной истории логичнее начинать с первого среза: состав инфраструктуры вокруг площадки и количественный опрос целевой аудитории.

Статья написана с опорой на опыт более двадцати проектов для сегмента HoReCa: сети пекарен, ресторанные группы, международные кафе-бренды, сети быстрого питания. Названия компаний и отдельные метрики изменены.

Готовы к собственной трансформации?

Команда Paper Planes поможет построить маркетинг как систему — с измеримыми результатами, чёткими ролями и масштабируемой логикой роста

%20(1).jpg)