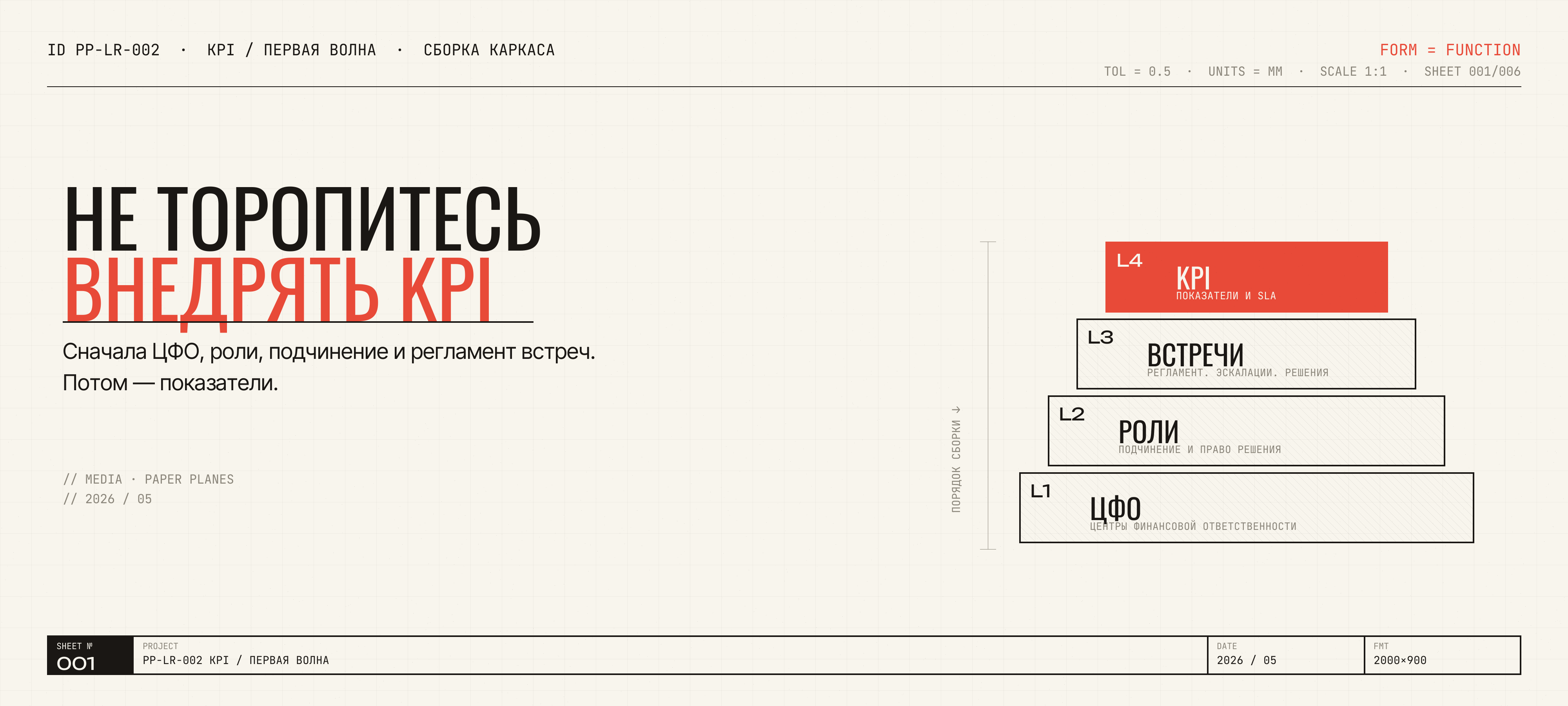

Не торопитесь внедрять KPI

Частый вопрос на стратегической сессии или в ходе проекта: «Мы хотим в этом квартале раздать KPI по всем подразделениям. Поможете быстро спроектировать?» Открываем оргструктуру компании. Видим типичную картину растущего бизнеса 2–5 миллиардов выручки: подразделений много, руководители назначены, отчётность идёт, а решения по бюджету, ценам и приоритетам собственник всё равно тащит на себе. Один из топ-менеджеров за полтора часа разговора пять раз произносит фразу «у нас не сходятся данные». Обычно это значит, что вводить KPI еще рано.

Вводная

Желание навести порядок через систему показателей возникает у руководства закономерно. Бизнес буксует, подразделения спорят между собой, планы не сходятся, ответственность размыта, результат держится на ручном давлении сверху. На этом фоне естественно хочется зафиксировать ответственность через цифру. Кажется, если правильно назначить KPI, связать их с мотивацией и распределить по ролям, структура начнёт работать точнее.

На практике это один из самых частых управленческих просчётов 2026 года.

В нашей выборке проектов последних трёх лет компаний, которые приходят с запросом «помогите внедрить KPI», около двух третей на самом деле нуждаются в переборке управленческой модели. Показатели для них — следствие, не причина. KPI у них либо уже есть и не работают, либо вот-вот будут раздаваться поверх несобранного каркаса. Тогда показатели проблему не решают. Они её закрепляют.

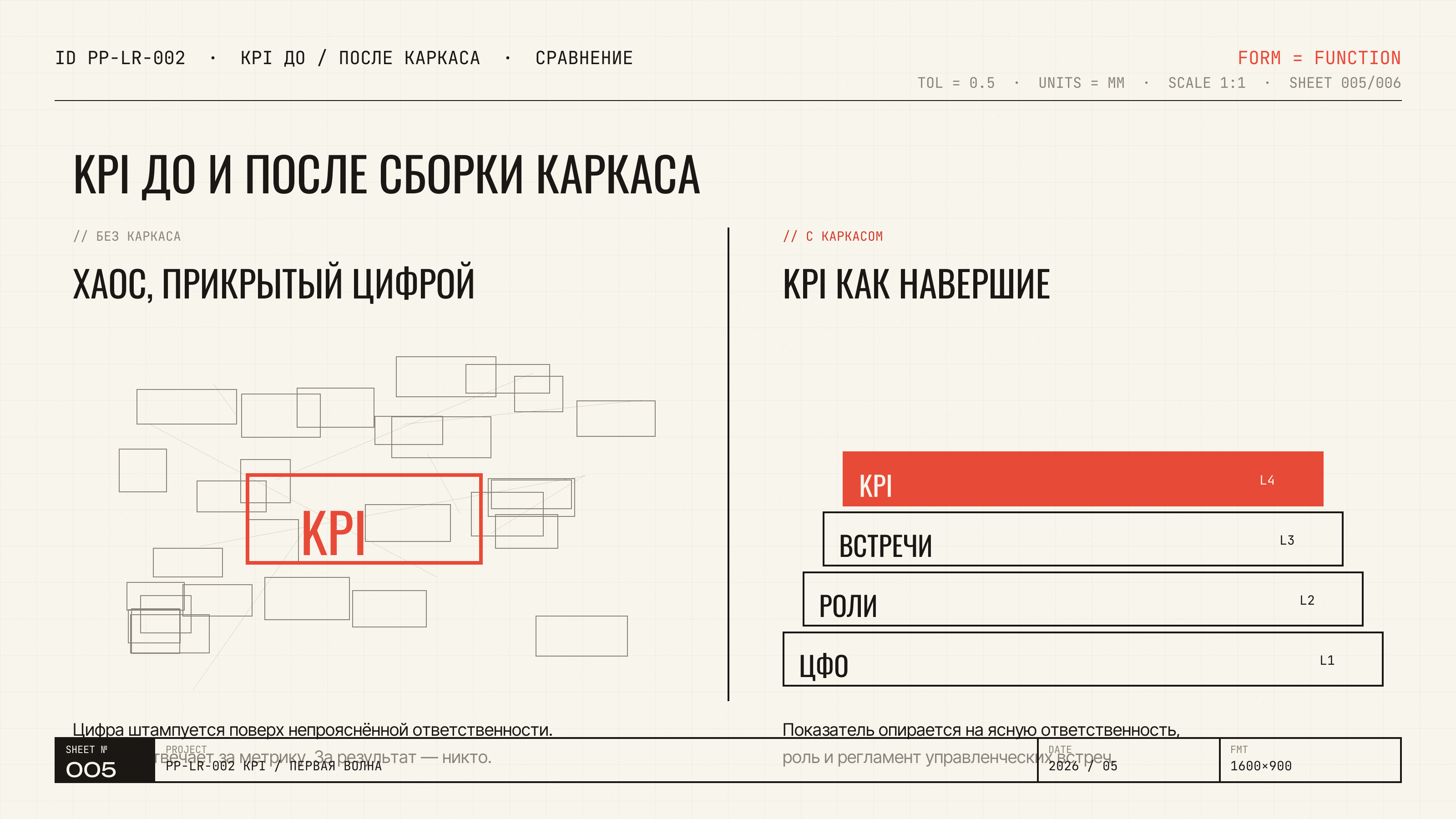

Цифра без модели фиксирует хаос

KPI закрепляют управленческую модель. Сами по себе они её не строят. Если базовая архитектура ещё не собрана, показатели начинают фиксировать неразбериху. Компания получает систему взаимных претензий. Каждый формально отвечает за цифру; за результат — никто.

Поэтому в первой волне изменений с KPI спешить не стоит.

Под первой волной здесь имеется в виду первый контур управленческой сборки. Момент, когда компания договаривается о базовых вещах: где у неё центры финансовой ответственности, где центры прибыли, где сервисные функции, кто за что отвечает, кто кому подчиняется и по какому расписанию встреч и эскалаций принимаются решения.

Пока этот слой не собран, KPI почти всегда работают против компании. Эту логику подтверждает проектная практика. То же повторяется в прикладных материалах по управленческому учёту, оргструктурам и системам мотивации. Через разный язык в них проходит одна мысль: если компания начинает измерять раньше, чем определила границы ответственности, система управления искажает поведение людей. Направить его она уже не может.

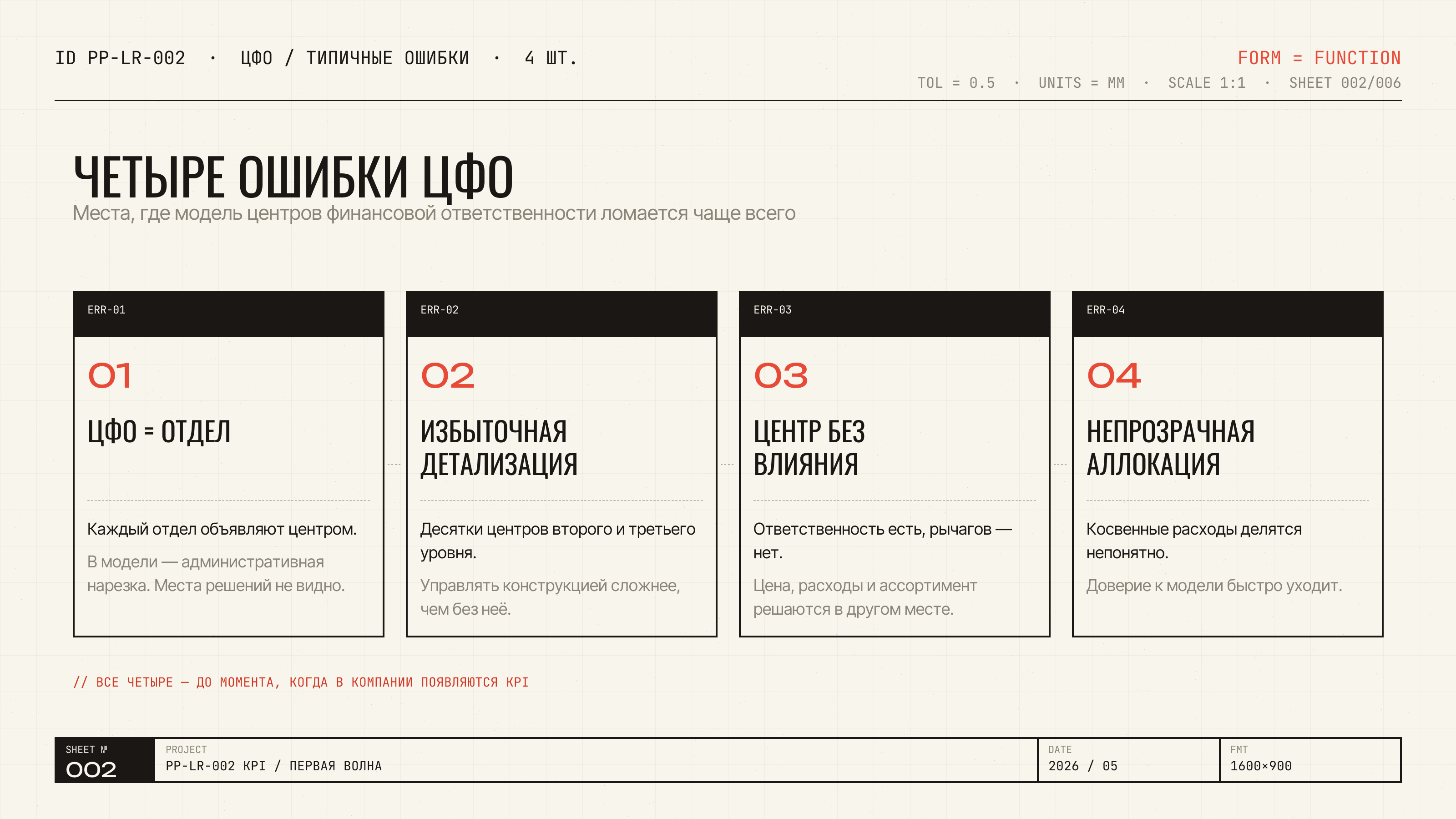

Где обычно ломается логика ЦФО

Особенно отчётливо это видно на уровне ЦФО (центров финансовой ответственности). В прикладных материалах и в нашей проектной практике повторяются четыре типичные ошибки.

Первая — ЦФО приравнивают к подразделению. Берут текущую оргсхему и механически объявляют каждый отдел отдельным центром ответственности. В модели отражается формальная административная нарезка. Места, где реально принимаются экономические решения, в этой нарезке не видно. Маркетинг отчитывается за свой бюджет, продажи — за свою выручку, склад — за свои нормативы, а валовая маржа потерялась между ними.

Вторая — избыточная детализация. Компания старается описать всё подробно и превращает ЦФО в громоздкую конструкцию, в которой уже невозможно вести нормальный управленческий разговор. Появляется тяжёлый учётный аппарат: десятки центров второго и третьего уровней, методики аллокации на двадцати листах, таблицы соответствий между бюджетной и оргструктурой. Управлять этим становится сложнее, чем без него.

Третья — формальные центры без реального влияния. Руководителю назначают ответственность за показатель, но не дают возможности влиять на цену, на расходы, на ассортимент, на условия сделки или на ресурс. Формально ЦФО есть, фактически это отчёт без управленческой нагрузки. Так бывает, когда центр прибыли создают вокруг продуктовой линии, а решения по цене принимаются в коммерческой дирекции, по закупке — в производстве, по продвижению — в маркетинге. Руководитель центра прибыли отвечает за маржу, на которую сам почти не влияет.

Четвёртая — непрозрачные правила распределения косвенных затрат. Как только в компании появляется несколько центров, без ясного способа разносить общие расходы начинается конфликт интерпретаций. Кто несёт на себе общие расходы. Кто финансирует сервисную функцию. Как считать внутренний вклад. Где реальная прибыль, а где результат методики аллокации. Без понятных правил этот спор быстро разрушает доверие к модели.

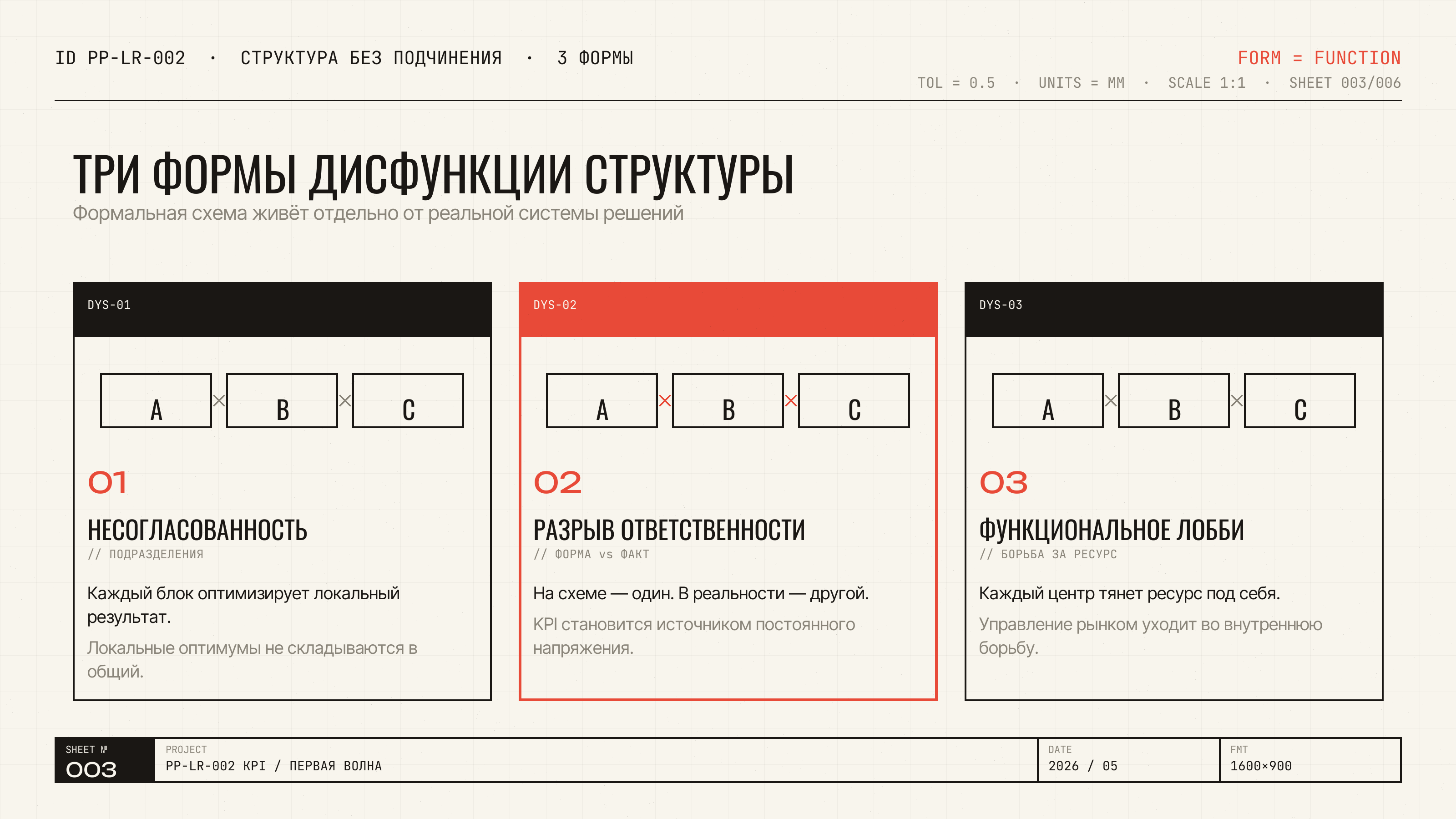

Структура без подчинения остаётся на бумаге

Корректная модель ЦФО ещё не делает управленческую модель работающей. Поверх неё должна быть собрана нормальная структура подчинения и ролей.

В прикладных материалах по оргструктурам и в нашей практике диагностики повторяется одна и та же проблема: формальная схема плохо совпадает с реальной системой принятия решений. Руководители назначены, контуры существуют, зоны описаны. Фактически решения принимаются в другом месте и по другой логике. В такой конфигурации схема висит на стене, а управление идёт мимо неё.

Это проявляется в трёх характерных формах.

Несогласованность действий подразделений. Каждый блок живёт в своей логике, оптимизирует локальный результат, а компания управляется в режиме постоянного тушения пожаров. Коммерция отгружает то, что хорошо продаётся в этом квартале; производство планирует то, что выгодно загружать; склад минимизирует движение; финансы стараются удержать денежный поток. Ни один из этих оптимумов не складывается в общий.

Разрыв между формальной и фактической ответственностью. На схеме процесс ведёт один человек, в реальности решение находится у другого. Право сказать «нет» лежит в одном месте, ответственность за результат — в соседнем. KPI в такой конфигурации становится источником постоянного напряжения: цифра привязана к роли, на которую человек не имеет полных полномочий.

Функциональное лобби. Когда структура, ЦФО и роли не увязаны, каждый центр тянет ресурс под себя. Коммерция считает, что ей мешает производство. Производство считает, что коммерция продаёт не то. Сервисные блоки защищают свой ресурс. Финансы удерживают контроль. Управление рынком отходит на второй план. На первый выходит внутренняя борьба за интерпретацию правил.

пример:

Дистрибуционный бизнес, около 4 миллиардов оборота, два канала: розничные сети и собственные точки. Поставили KPI коммерческой службе по выручке и валовой марже, складу — по уровню сервиса (OTIF), закупке — по оборачиваемости запаса. Через полгода обнаружили, что коммерция и склад находятся в постоянном конфликте: продавцы продают пиковые объёмы под акции, склад не может физически отгрузить вовремя, OTIF падает, у коммерции при этом маржа растёт. Закупка, защищая оборачиваемость, не закладывает буфер под акции. У всех трёх служб KPI закрыты, у компании — снижение уровня сервиса по сетевому каналу и потеря двух контрактов. Разбор показал: проблема не в показателях, а в том, что между коммерцией и операциями не была собрана общая роль — кто принимает решение о промо-плане с учётом производственных ограничений. После того как эта роль была явно зафиксирована и привязана к коммерческому директору, конфликт ушёл за два месяца. Сами KPI остались прежними.

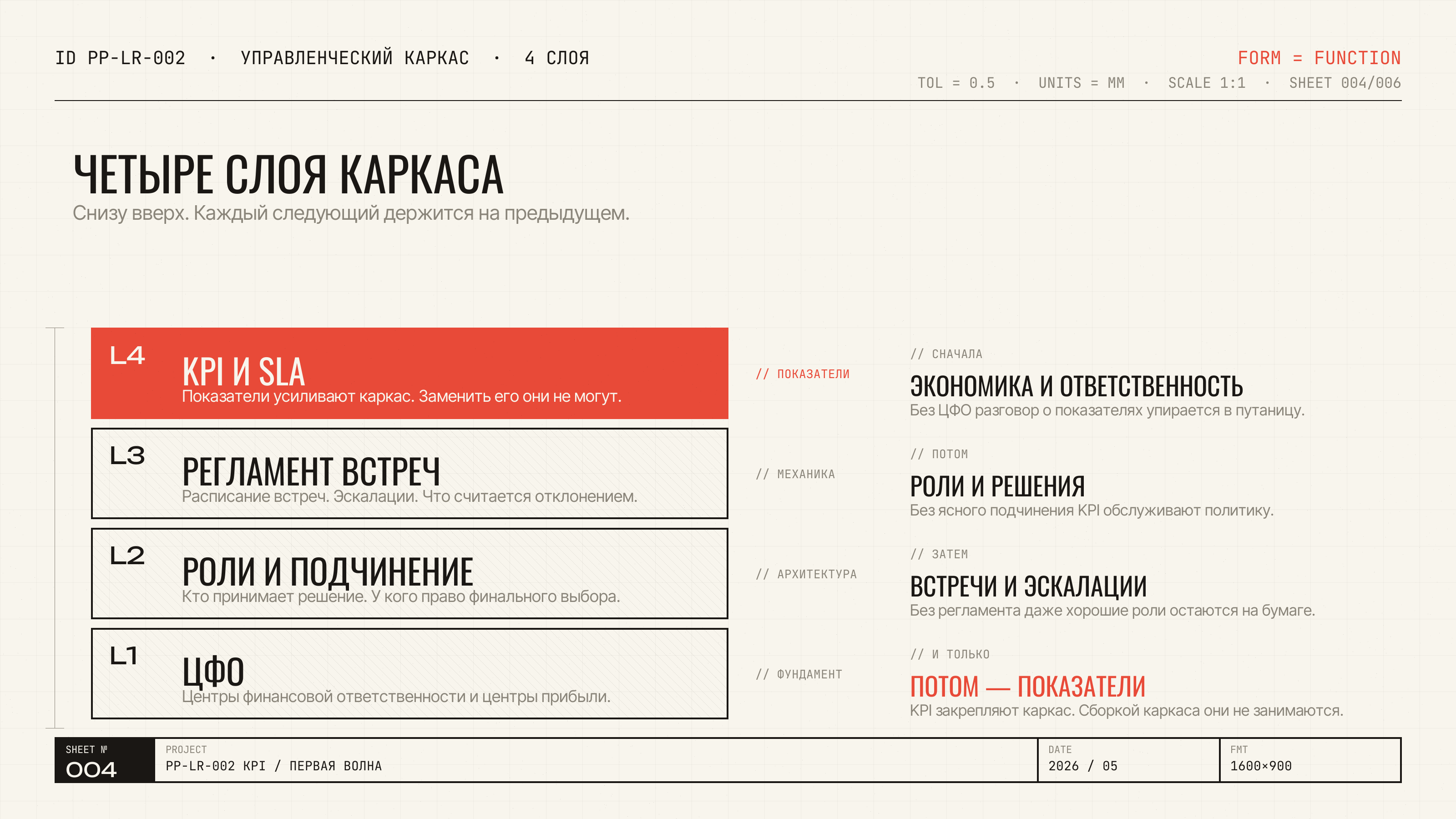

Поэтому первая волна изменений начинается с фиксации управленческого каркаса. Показатели идут уже потом. Обычно каркас включает четыре слоя.

Каркас собирается по слоям. Снизу вверх

Слои нельзя менять местами. Каждый следующий держится на предыдущем.

Слой первый — модель ЦФО и центров прибыли. Компания определяет, какие единицы отвечают за результат как за экономику, какие существуют как сервисная или поддерживающая инфраструктура. Пока это не определено, любые разговоры о показателях упираются в путаницу между ресурсом, выручкой, затратой и прибылью.

Слой второй — роли и правила подчинения. Явно решается, кто в организации принимает какие решения, у кого находится право финального выбора, кто задаёт стандарт, кто управляет ресурсом, кто эскалирует отклонения и по какому контуру идёт ответственность. Пока подчинение не прояснено, KPI обслуживают политическую борьбу внутри компании. Управленческой работы они в этой ситуации не делают.

Слой третий — регламент управленческих встреч и эскалаций. Этот слой проектируют редко. Без него оргсхема в управленческий механизм не превращается. Раздать роли недостаточно. Нужно зафиксировать, какие встречи проходят с какой периодичностью, как разбираются отклонения, что считается значимым сигналом, какие решения принимаются на каком уровне и когда проверяется эффект. Без этого даже хорошая модель ответственности остаётся схемой на бумаге.

Слой четвёртый — показатели. Только после того как первые три слоя собраны, компания понимает, что именно измеряет и зачем. Тогда KPI начинают усиливать архитектуру. Они становятся способом удерживать договорённость о том, как эта система должна функционировать. «Заставить людей работать» — другая задача, KPI её не решают.

На третьем слое стоит остановиться отдельно. В большинстве компаний еженедельные планёрки, ежемесячные комитеты и ежеквартальные стратегические сессии складываются стихийно. Между ними нет правила эскалации, нет регламента, что считается значимым отклонением, нет ясности, какое решение принимается на какой встрече. Встречи проходят, управление через них не идёт. Когда мы заходим в проект и просим показать «карту управленческих встреч за квартал», в большинстве случаев такой карты не оказывается. После сборки этой карты картина меняется быстрее, чем после внедрения любого нового показателя.

Мотивация ломается на тех же ошибках

Прикладные обзоры по KPI и наша диагностика систем мотивации показывают ту же закономерность: ошибаются и в самих метриках, и в моменте их внедрения. Второе встречается чаще.

Типичные провалы известны заранее. Показатели, не связанные со стратегией и зоной влияния роли. Перегруз системы количеством метрик, в среднем 8–12 на руководителя при работоспособном пределе 3–5. Конфликт индивидуальных и командных целей. Сложность расчётов, которую сотрудники не понимают и не контролируют. Отсутствие регулярной адаптации системы по мере изменения бизнеса.

Все эти ошибки выглядят разными, причина у них одна. KPI пытаются использовать как первый слой управления. Работают они только последним.

Сотрудники начинают оптимизировать измеримую суррогатную величину. Реальный результат при этом отходит на второй план. Руководители обсуждают корректность методики расчёта. До разговоров о том, как улучшить бизнес, дело уже не доходит. Система мотивации воспринимается как навязанная сверху и не связанная с реальными полномочиями. В этой точке KPI перестают быть инструментом и становятся бюрократической надстройкой.

SLA подчиняется той же логике

То же касается SLA — соглашений об уровне сервиса между внутренними функциями. Многие компании пытаются ввести SLA почти одновременно с KPI. Логика понятна: если одна часть организации обслуживает другую, нужно договориться о сроках, качестве, стандартах и правилах передачи работы.

SLA тоже нельзя проектировать раньше времени. Соглашение об уровне сервиса имеет смысл только тогда, когда уже ясно, что одна функция действительно является сервисной по отношению к другой, как устроен её продукт, где заканчивается её ответственность и как измеряется качество сервиса. Иначе SLA становится формальным документом, который только увеличивает напряжение между подразделениями.

Поэтому порядок здесь важен. Сначала компания описывает архитектуру. Потом закрепляет роли и подчинение. Затем настраивает регламент встреч и эскалаций. Только после этого переходит к KPI и SLA.

При обратном порядке система ломается в самом чувствительном месте — в доверии к модели управления. Люди быстро считывают, что показатели назначены раньше, чем определены реальные правила. Тогда KPI воспринимаются как административный способ навязать ответственность без полномочий. Это подрывает и саму реформу, и отношение команды к изменениям.

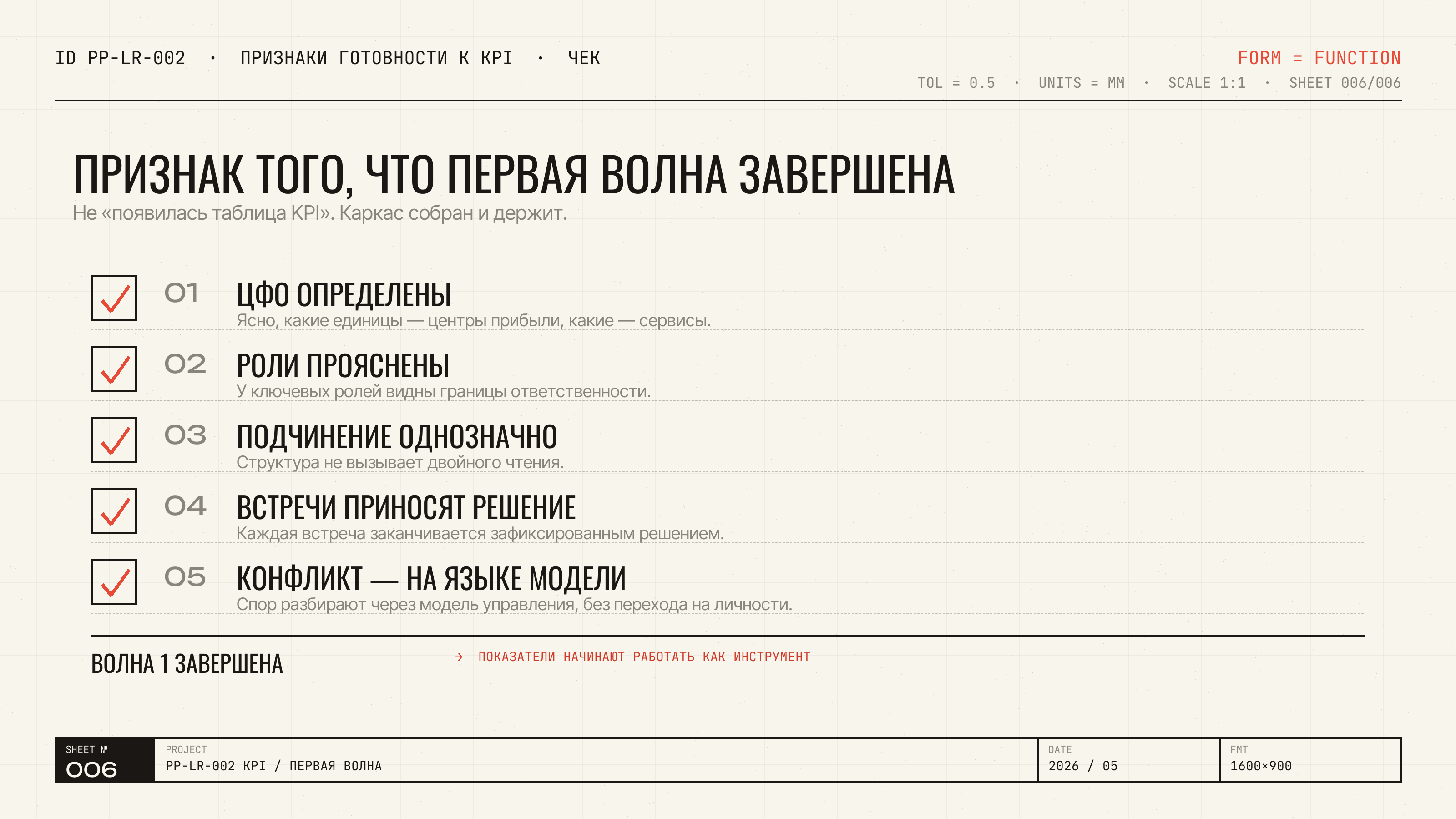

Признак того, что первая волна завершена

Хороший признак готовности к KPI выглядит проще, чем «у нас появилась новая таблица показателей».

В компании ясно, какие единицы являются центрами прибыли, какие — сервисами. У ключевых ролей определены границы ответственности. Подчинение не вызывает двойного чтения. Регулярные встречи приносят решение. Обмен статусами на них уже считается потерей времени. Руководители понимают, где заканчивается их зона и начинается соседняя. Управленческий конфликт обсуждают на языке модели. Ссылки на личные договорённости из обсуждения уходят.

В этой точке KPI начинают приносить пользу. Они делают модель прозрачной. Помогают удерживать дисциплину. Помогают видеть отклонения и вовремя реагировать. Работу за архитектуру они не выполняют.

Что делать дальше

Если компания сейчас находится в начале изменений, полезно задать себе более жёсткий вопрос. Мы действительно готовы внедрять KPI — или мы ещё не завершили первую управленческую сборку и пытаемся цифрами компенсировать недостроенную модель?

Во втором случае торопиться не стоит. Сначала компания договаривается о том, как устроена система. После этого имеет смысл измерять, насколько хорошо она работает.

В этой ситуации разумный следующий шаг — короткая диагностика управленческого каркаса до того, как раздавать показатели. Обычно за 30–40 минут разговора по структуре ЦФО, ролей и регламенту встреч становится видно, в каком из слоёв компания провисает и сколько времени потребуется на сборку, прежде чем KPI начнут работать как инструмент управления. Без сборки они работают как административная надстройка.

Другие материалы